【重磅】美國關稅重壓之下清單中為什么豁免聚乳酸(PLA)

詳情

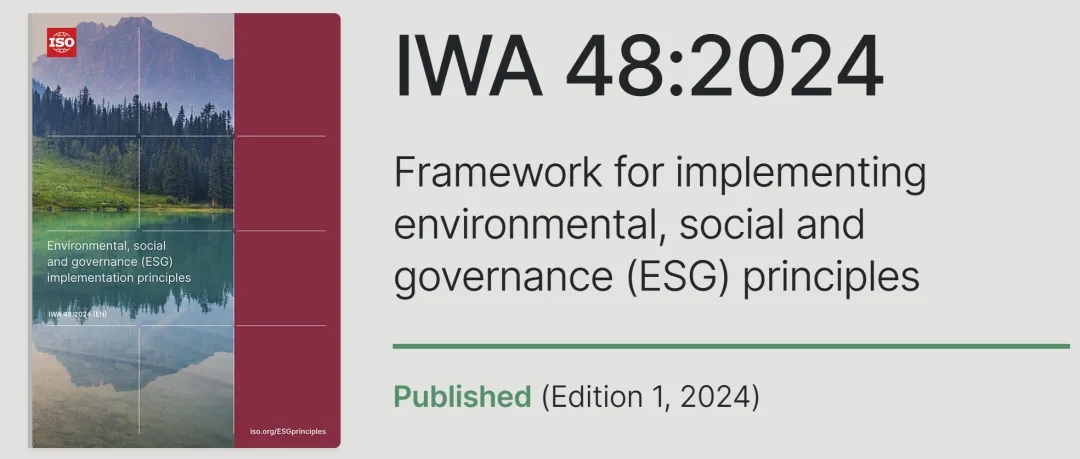

2024年11月,在第29屆聯合國氣候變化大會(COP29)上,國際標準化組織ISO發布了全球第一部ESG國際標準:ISO ESG IWA 48《實施環境、社會和治理 (ESG) 原則框架》(Framework for implementing environmental, social and governance (ESG) principles)(以下簡稱IWA 48)。

該標準提供了一個“One-ISO” ESG 管理標準,包括管理框架、術語、原則、指標體系、報告要求、合格評定與合規管理,以及持續改進過程要求。該標準旨在解決如何實施并將ESG融入組織文化,以加強ESG報告,并確保全球ESG報告和實踐的一致性、可比性和可靠性的問題。

01

ISOESG IWA48適合哪些組織?

·

跨國公司

·

·

全球供應鏈企業

·

·

中小型企業(SME)

·

·

發展中國家的組織

·

·

任何希望嵌入 ESG 實踐的組織中的高層決策者

·

02ISOESGIWA 48的主要特點

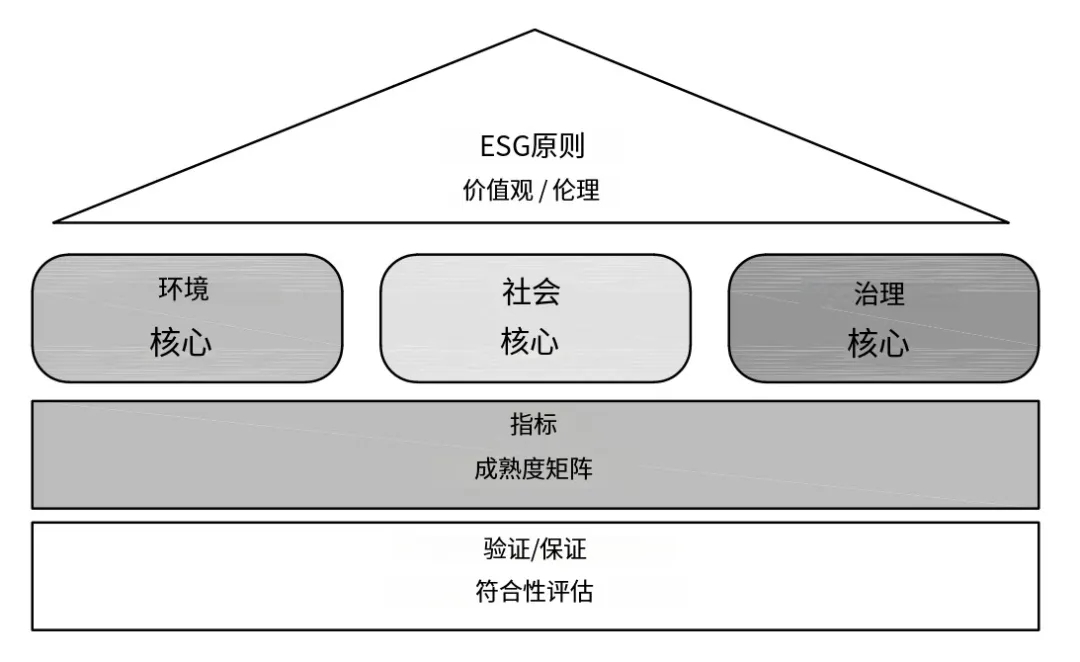

與具有國際或地區影響力的現有ESG標準/指引相比,ISOESGIWA 48最重要的意義是國際標準化組織制定和發布第一部代表廣泛共識的國際標準。這一準則由英國標準協會(BSI)、加拿大標準委員會(SCC)和巴西技術標準協會(ABNT)等國家標準機構共同制定,采納了來自128個國家的1900多名行業專家的意見。它具有兩個主特征:一是提供了一套“One-ISO”框架、原則和指標體系,融合支持各方現有規范;消除了國別差異,例如避免了MSCI的按國家的腐敗指數確定風險敞口;采用了更科學的議題 ,例如碳強度、環境效率、弱勢群體。二是采用了更科學的方法論,例如,將社會相關方分三類,將公司治理分三層,將關鍵績效指標分第一和第二優先。采用新的評估方法生態經濟效能、生物多樣性凈收。采用“基于風險”和“以終為始”的方法貫穿始終;將治理G置于E.S的基礎;提供“最低要求”的ESG基礎框架和優先級指標體系;明確了ESG合格評定與合規的預期作用、方法和原則。

03

ISOESGIWA 48關鍵細節與實施要點

ISOESGIWA 48體系不僅為組織提供了具體的操作指南,還強調了以下幾個核心要素:

4.1 總體原則

誠信:在環境、社會和公司治理的決策與報告中,秉持共同的道德規范,充分利用獨立性、客觀性、公開性和透明度等要素。同時,在健全的領導、制度和控制基礎上,建立有效的問責機制,并積極收集來自各方的反饋。

注重成果:明確、評估和管理直接及間接的戰略和業務成果,同時關注決策和活動對環境和社會產生的直接影響。這包括對組織和來自組織的預期及意外后果進行全面考量。

公平:以盡可能客觀、公平和公正的方式,確保共同價值觀和利益相關方的利益平衡。同時,兼顧長期和短期風險與機遇、資源可用性等因素,以及包括子孫后代在內的所有相關利益方的利益。

風險與機遇:將風險與機遇的識別、理解和管理納入環境、社會和治理戰略及運營中,涵蓋整個價值鏈以及對環境和社會的廣泛影響。

以證據為基礎:利用可靠、可驗證的證據,科學或分析地確定和評估結果,確定外部和內部風險及機遇的優先級。

成熟:不斷改進、嵌入和更新良好做法,將環境、社會和公司治理作為組織的核心價值與有效的風險及機遇管理、衡量和報告相結合。確保ESG理念成為組織的DNA、核心價值、驅動力和學習的一部分,而非外部的一次性、形式化的要求。

4.2 風險與機遇的識別與管理

對于組織而言,識別和了解環境、社會和公司治理中的風險與機遇至關重要。這一過程應由為組織定下基調的高級管理層來主導。一旦識別和理解這些風險與機遇,組織就應制定相應的流程和程序來處理已確定為重大的風險和機遇。

制定風險與機遇框架是良好治理的重要一環,應從以下幾個方面進行考慮:

領導力和承諾:最高管理層/管理和監督機構(如適用)應充滿活力、積極主動,并確保在與環境、社會和公司治理相關的風險和機遇周期的每個階段和層面都能獲得適當的資源,包括及時、適當的溝通。

整合:深入了解組織結構、風險文化和組織背景,利用這些了解將風險和機會評估與管理納入組織的各個方面,包括考慮外部環境和社會因素及影響。

設計:在風險和機遇評估、戰略和實施方案的制定中(包括溝通和參與),需要綜合考慮所有相關的環境、社會和公司治理因素和影響,并分配負責和問責的個人和/或團隊來管理工作量。

實施:根據決策過程和組織的環境、社會和公司治理風險偏好,并考慮相關方的意見,制定適當的計劃、政策和程序,并給予充分的資源和授權,以確定和實施強化、緩解、適應、可持續和其他積極主動的行動,以實現目標。

評估:定期對風險和機遇框架的有效性進行審查,同時確保在出現重大風險和機遇時能夠進行及時干預。

改進:在快速變化的環境、社會和公司治理以及可持續發展領域,根據新的認識調整和實施經驗教訓,是創造風險和機遇以及保護價值的一個重要方面。

4.3 重要性的評估與考量

在ESG中,重要性是一個關鍵因素,它影響著組織如何識別和優先考慮影響(無論是積極影響、消極影響,還是兩者兼有),并據此制定戰略和行動計劃。同時,它也使組織和其他相關方(包括預期用戶)能夠對該組織、其產品和/或服務做出決策和判斷。

在評估重要性時,需要注意以下幾點:

·

重要性影響的選擇和優先排序會直接影響投資者和其他相關方的決策。

·

·

對自然資源(如水、貴金屬)和人員(如員工、社區)的依賴可影響投資者或納入法規和框架。這還包括在法治和經濟穩定的地區開展業務,因為中斷和復原力下降可能造成影響。

·

·

并非所有相關方都能對組織施加影響,因此組織本身要考慮如何減少或消除對其他方的影響。

·

重要性評估提供了一種系統方法,用于識別和評估相關影響,以及這些影響對組織、環境和/或社區和社會的重要性。這一評估應基于與ESG影響相關的最新數據和信息,并確保數據和信息的質量、準確性、及時性和有效性。組織應制定定期審查和評估ESG影響的流程和程序,以確定其重要性。這些影響可能是直接的或間接的、歷史的、當前的或未來的,既可以是感知的,也可以是實際的。

在確定重要性時,需要區分組織的外部影響(“由內而外”)和組織的外部影響(“由外而內”)。這包括對環境、社會和治理的雙向影響。同時,還需要基于會計的方法區分財務風險和非財務風險。

財務實質性考慮所有可能影響組織財務狀況的影響,如氣候相關的洪水、干旱或野火導致食品和能源成本上升。非財務風險則可能包括未達到組織規定的溫室氣體排放目標而造成的聲譽損失等,這也可能產生間接的財務影響,如品牌侵蝕或監管執法行動(包括罰款、拒發許可證、無資格獲得公共或其他機構的許可)。

ISO ESG IWA 48提供了一個高級框架和一套原則,以解決如何在組織文化中實施和嵌入ESG,以支持ESG績效的管理,并支持現有框架下的衡量和報告,以實現ESG報告和全球實踐的一致性、可比性和可靠性。它還提供了確定高階現有要求的指導,這些要求以整體的方式涵蓋了“E”、“S”和“G”的所有要素,以提供綜合解決方案,并具有具體可衡量的關鍵績效指標,以支持評估組織內的成熟度。該IWA直接響應已確定的用戶需求,包括企業、投資者、社區、政府和消費者,他們反過來需要響應監管要求。ISO ESG IWA 48注重結果以及基于績效的方法,以鼓勵可持續變革為基礎。該原則框架側重于宣告(claim)、報告和披露的非財務方面,而不是會計實務應與風險和機遇相結合,以提供完整的ESG影響展示。

ISO通過該標準和支持材料提供了單一、總體和連貫結構的ESG原則和指引,以便所有用戶都能放心,他們是在同一套標準內工作的。它靈活適用于任何部門和任何司法管轄區的各種規模的組織。例如,該框架對發展中國家的中小企業和組織開放,無論是被要求報告ES

下一個:男性不孕不育----微塑料

固話:0574-87506788

傳真:0574-87405575

郵箱:King@nbyinrui.com

地 址:江蘇省蘇州市昆山市昆山開發區朝陽東路55號

地 址:浙江省寧波市鄞州區橫溪鎮孔家潭村

微信公眾號

蘇公網安備32058302004356號

蘇公網安備32058302004356號